- 河南确定城市维护建设税纳税人所在地具体地点

来源:大河网 | 2021-09-01 09:11:01

原标题:9月1日起实施 河南确定城市维护建设税纳税人所在地具体地点

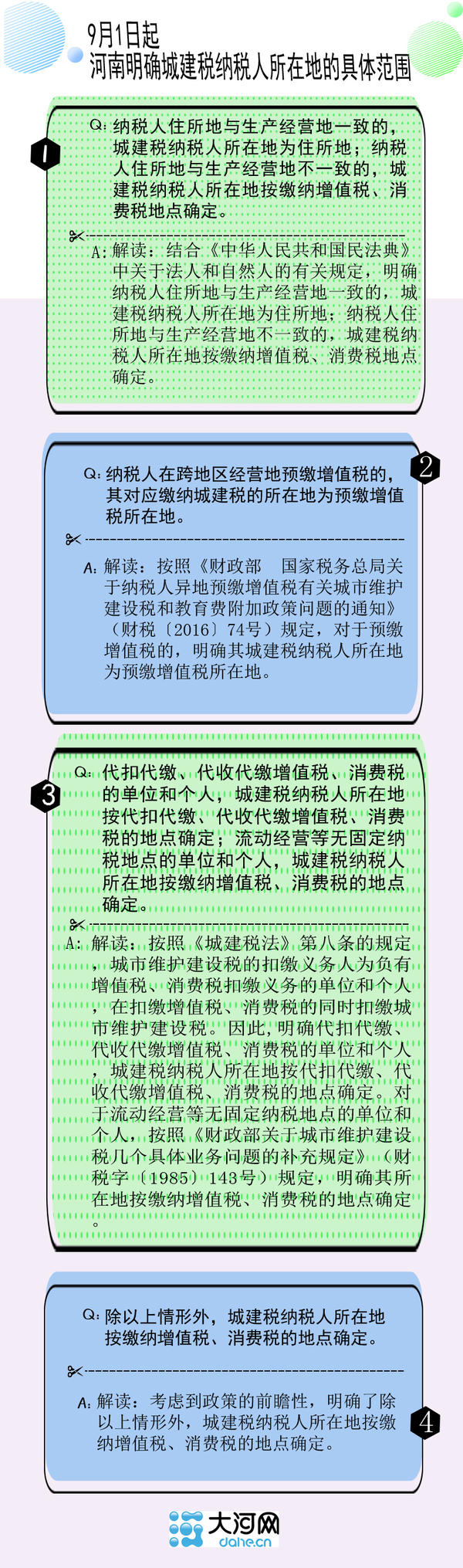

大河网讯(政务记者 王怡潇 路娇)8月31日,记者从河南省财政厅了解到,为贯彻落实好《中华人民共和国城市维护建设税法》,河南省财政厅和国家税务总局河南省税务局结合河南省实际,印发了《河南省财政厅 国家税务总局河南省税务局关于明确我省城市维护建设税纳税人所在地具体地点的通知》。

什么是纳税人所在地?

纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点。明确城市维护建设税纳税人所在地具体地点,目的是根据纳税人所在地的不同,对纳税人适用不同的税率。

城市维护建设税由谁缴纳?

凡缴纳增值税、消费税的单位和个人,都是城市维护建设税的纳税义务人(简称纳税人),都应当依照规定缴纳城市维护建设税。

城市维护建设税税率是多少?

《通知》自2021年9月1日起施行,《通知》起草的法律依据是《城建税法》第四条有关规定:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或者镇的,税率为1%。

编辑:万庆丽

最新推荐

新闻

文娱

体育

环创

城市