原标题:9月1日起实施 河南确定城市维护建设税纳税人所在地具体地点

大河网讯(政务记者 王怡潇 路娇)8月31日,记者从河南省财政厅了解到,为贯彻落实好《中华人民共和国城市维护建设税法》,河南省财政厅和国家税务总局河南省税务局结合河南省实际,印发了《河南省财政厅 国家税务总局河南省税务局关于明确我省城市维护建设税纳税人所在地具体地点的通知》。

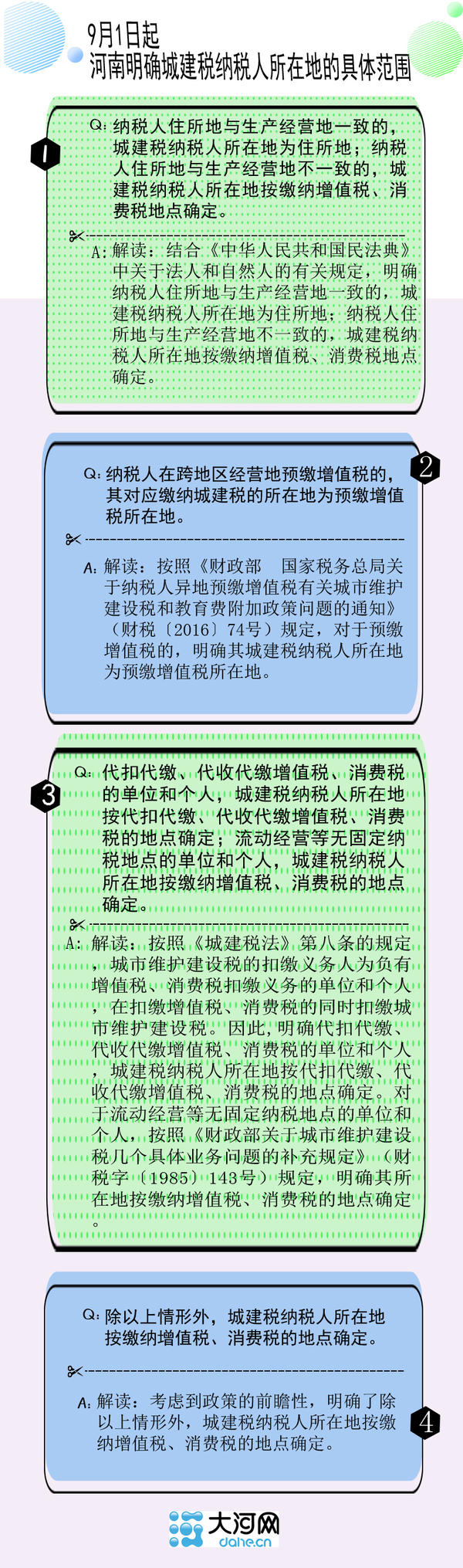

什么是纳税人所在地?

纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点。明确城市维护建设税纳税人所在地具体地点,目的是根据纳税人所在地的不同,对纳税人适用不同的税率。

城市维护建设税由谁缴纳?

凡缴纳增值税、消费税的单位和个人,都是城市维护建设税的纳税义务人(简称纳税人),都应当依照规定缴纳城市维护建设税。

城市维护建设税税率是多少?

《通知》自2021年9月1日起施行,《通知》起草的法律依据是《城建税法》第四条有关规定:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或者镇的,税率为1%。

1、“国际在线”由中国国际广播电台主办。经中国国际广播电台授权,国广国际在线网络(北京)有限公司独家负责“国际在线”网站的市场经营。

2、凡本网注明“来源:国际在线”的所有信息内容,未经书面授权,任何单位及个人不得转载、摘编、复制或利用其他方式使用。

3、“国际在线”自有版权信息(包括但不限于“国际在线专稿”、“国际在线消息”、“国际在线XX消息”“国际在线报道”“国际在线XX报道”等信息内容,但明确标注为第三方版权的内容除外)均由国广国际在线网络(北京)有限公司统一管理和销售。

已取得国广国际在线网络(北京)有限公司使用授权的被授权人,应严格在授权范围内使用,不得超范围使用,使用时应注明“来源:国际在线”。违反上述声明者,本网将追究其相关法律责任。

任何未与国广国际在线网络(北京)有限公司签订相关协议或未取得授权书的公司、媒体、网站和个人均无权销售、使用“国际在线”网站的自有版权信息产品。否则,国广国际在线网络(北京)有限公司将采取法律手段维护合法权益,因此产生的损失及为此所花费的全部费用(包括但不限于律师费、诉讼费、差旅费、公证费等)全部由侵权方承担。

4、凡本网注明“来源:XXX(非国际在线)”的作品,均转载自其它媒体,转载目的在于传递更多信息,丰富网络文化,此类稿件并不代表本网赞同其观点和对其真实性负责。

5、如因作品内容、版权和其他问题需要与本网联系的,请在该事由发生之日起30日内进行。